HMO VS. PPO

- 3212

- 699

- M Lilou Philippe

UN organisation de maintenance de la santé, ou HMO, ne couvre que les dépenses médicales des abonnés lorsqu'ils visitent les prestataires de santé qui font partie du réseau du HMO. Organisations de fournisseurs préférés, ou PPOS, Donnez à leurs abonnés une plus grande liberté de visiter les médecins et les hôpitaux hors réseau, mais sont plus susceptibles de couvrir systématiquement les dépenses lorsque les abonnés visitent les PPO préféré, médecins et hôpitaux en réseau.

Les réseaux PPO sont souvent beaucoup plus importants que les réseaux HMO, il est donc plus probable qu'un fournisseur spécialisé qu'un patient souhaite voir fera partie d'un réseau PPO. Les plans HMO sont généralement moins chers que les plans PPO, mais l'écart s'est rétréci ces dernières années. Bien que plus de personnes choisissent les plans PPO, les plans HMO sont évalués plus favorablement par les abonnés.

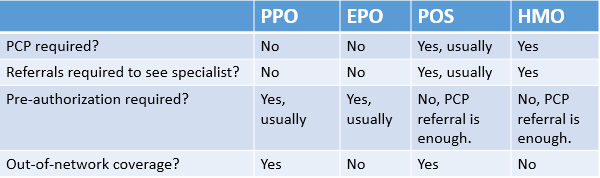

Tableau de comparaison

Différences - similitudes -| HMO | PPO | |

|---|---|---|

|

| |

| Qu'est ce que cela signifie? | Organisation de maintenance de la santé | Organisation des fournisseurs préférés |

| La flexibilité | Cela dépend du modèle HMO. Les modèles basés sur le réseau sont assez flexibles, tandis que d'autres modèles HMO peuvent être assez restrictifs. | Assez flexible, couvre partiellement les soins hors réseau. |

| Coût | Varie selon le plan. La plupart des HMO étaient moins chers que les PPO dans le passé, mais ont parfois été plus chers que les PPO ces dernières années. Susceptibles d'avoir des coûts de copaiement et des franchises faibles (ou pas). | Varie. Les primes supérieures à celles de l'EPO, peuvent ou non être supérieures à celles de HMO. Coûte plus cher pour visiter les fournisseurs hors réseau. Copays et franchises souvent supérieurs à celles de HMO. |

| À propos | Les HMO ne couvrent que les frais médicaux des abonnés lorsqu'ils visitent les prestataires de santé en réseau. | PPOS a laissé les abonnés visiter les fournisseurs hors réseau mais couvrent plus de dépenses lorsque les abonnés visitent les fournisseurs préférés en réseau. |

| Les types | Réseau, personnel, groupe, panneau ouvert | Gardien, non-gisate |

| Couverture | Soins préventifs de base (e.g., Examinations, physiques), urgences, soins de maternité, chirurgies et traitement des spécialistes. Très peu susceptible de couvrir les soins dentaires ou visuels. Peut ou non couvrir l'avortement. | Soins préventifs de base (e.g., Examinations, physiques), urgences, soins de maternité, chirurgies et traitement des spécialistes. Très peu susceptible de couvrir les soins dentaires ou visuels. Peut ou non couvrir l'avortement. |

| Popularité | Les consommateurs sont moins susceptibles d'acheter un plan HMO qu'un plan PPO, mais les HMO reçoivent des notes de satisfaction des abonnés plus élevées. | Les consommateurs sont plus susceptibles d'acheter un plan PPO qu'un plan HMO, mais les HMO reçoivent des notes de satisfaction des abonnés plus élevées. |

Comment fonctionnent les HMOS et les PPO

Dans le u.S., Les assureurs de santé ont tendance à avoir des réseaux de prestataires de soins de santé avec lesquels ils ont des contrats spéciaux. Les assureurs acceptent d'encourager les abonnés à voir certains prestataires en échange d'une remise. Les taux négociés entre les assureurs et les prestataires de soins de santé sont nettement inférieurs au prix de la liste que les prestataires facturent aux patients non assurés.

Si une patiente rend visite à un médecin ou à l'hôpital que son plan de santé a conclu un accord, elle visite un fournisseur qui est "en réseau."Si un patient visite un fournisseur qui est pas reconnue par son plan de santé, elle est "hors réseau."Dans la plupart des cas, visiter un fournisseur en réseau sera plus facile et moins cher que de visiter celui qui est hors du réseau. Aujourd'hui, L'une des plus grandes différences entre les HMO et les PPO réside dans combien Les patients sont dissuadés de visiter les fournisseurs de lavabos.

À l'exception des soins d'urgence, qui sont généralement couverts à la suite de la réforme de la loi sur les soins abordables, HMOS seul Couvrir des visites aux fournisseurs, installations et pharmacies en réseau. Cela signifie qu'un abonné HMO qui visite un fournisseur hors réseau devra payer pour tous les services de soins de leur poche, comme s'il n'était pas complètement non assuré. Habituellement, les HMO gèrent les soins en affectant les patients à un médecin particulier de soins primaires qui les réfère ensuite à d'autres spécialistes au sein du HMO, au besoin. Pour en savoir plus sur le fonctionnement des HMO, lisez les différents types de modèles HMO.

Les PPO sont moins restrictifs que les HMO et couvriront les visites aux fournisseurs en réseau et hors réseau. Cependant, ils préférer pour que les abonnés reçoivent leurs soins du réseau. Les soins reçus des fournisseurs hors réseau sont susceptibles d'être couverts moins que les soins reçus des prestataires de soins de santé en réseau; Les copays et les coûts de coassurance sont susceptibles d'être plus élevés.

La flexibilité

Les PPO offrent presque toujours des régimes d'assurance plus flexibles, mais cela dépend beaucoup du plan individuel. Dans le passé, les HMO, en particulier ceux du modèle du personnel, étaient très restrictifs et reconnus quelques fournisseurs. Le modèle HMO commun d'aujourd'hui, basé sur le réseau, est beaucoup plus flexible.

Lors de la peinture des avantages et des inconvénients d'un HMO contre un PPO, les listes de fournisseurs publiées par l'assureur peuvent aider les abonnés potentiels à prendre une décision.

Restrictions imposées par divers types de régimes d'assurance maladie.

Restrictions imposées par divers types de régimes d'assurance maladie. Services couverts

Les HMO et les PPO couvrent les soins préventifs de base (E.g., Examinations, physiques), urgences, soins de maternité, chirurgies et traitement des spécialistes. En général, la plupart des maux de santé physique seront couverts. Cependant, de nombreux régimes d'assurance ne couvrent pas les chirurgies esthétiques, les services chiropratiques, les thérapies et les soins à long terme, les traitements d'infertilité (E.g., IVF), chirurgies de perte de poids (e.g., contournement gastrique), ou acupuncture.[1]

Les HMO et les PPO peuvent couvrir ou non l'avortement. En outre, de nombreux États interdisent aux compagnies d'assurance de couvrir la procédure.

Ordonnances

Bien que la plupart des HMOS et des PPO couvrent les médicaments sur ordonnance, ils les couvrent à différents taux de couverture et de différentes manières. Les PPO permettent aux abonnés de remplir leurs ordonnances dans n'importe quelle pharmacie qu'ils souhaitent. Les HMO, cependant, se contractent avec les pharmacies de la même manière qu'ils contractent avec les travailleurs de la santé et les installations. Les abonnés HMO doivent trouver une pharmacie locale liée à leur plan HMO pour éviter de payer le prix fort de leurs ordonnances. Pour les abonnés HMO qui vivent dans des zones rurales qui peuvent manquer d'une pharmacie accessible et approuvée par le HMO, le HMO les remboursera généralement.

Soins dentaires et visuels

Peu de plans HMO ou PPO couvrent les soins dentaires ou visuels, bien que certains couvriront partiellement les soins aux enfants. Certaines compagnies d'assurance peuvent offrir une couverture d'assurance supplémentaire pour les contrôles dentaires et les visites chez un optométriste, mais cette couverture sera une prime mensuelle supplémentaire.

HMO VS. Temps d'attente PPO

Combien de temps un patient doit attendre pour voir un médecin varie considérablement selon la région et la spécialité.[2] Les temps d'attente sont pires dans les villes.[3] Une fois qu'un patient entre un cabinet d'un médecin, les temps d'attente moyens se situent généralement entre 15 et 25 minutes.[4]

Pour les modèles d'assurance basés sur le réseau, avoir un type d'assurance particulier ne doit pas affecter les temps d'attente. Les modèles HMO non basés sur un réseau peuvent avoir des temps d'attente plus longs, cependant. En 2010, l'État de Californie a répondu aux plaintes des patients en régulant les temps d'attente des HMO. Depuis lors, les patients sur un plan HMO dans l'État ont pu s'attendre à voir un médecin approuvé par le HMO dans les 10 jours et un spécialiste en 15 ans. À ce jour, la Californie est le seul État à avoir une telle réglementation.

Coût

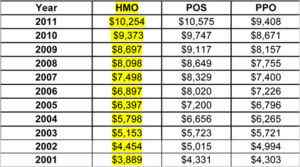

Aujourd'hui, les plans HMO peuvent coûter plus cher au cours d'une année que les plans PPO et POS.

Aujourd'hui, les plans HMO peuvent coûter plus cher au cours d'une année que les plans PPO et POS. Dans le passé, un argument de vente majeur des plans HMO était qu'ils étaient beaucoup moins chers que les plans PPO pour que les entreprises puissent acheter pour leurs employés et pour que les particuliers puissent acheter pour eux-mêmes. Aujourd'hui, ce n'est pas toujours le cas, et ces dernières années, les HMO ont réellement coûté plus que les PPO.[5] encore, cela dépend beaucoup d'un plan individuel et du modèle dans lequel il fonctionne.

Lors de la détermination du coût d'un régime d'assurance, il vaut la peine de vérifier de près les coûts de copaiement, les pourcentages de coassurance et les franchises. De nombreux HMO ne nécessitent pas de copays et ont de faibles franchises. Les PPO coûtent souvent plus cher en échange de leur flexibilité; Leurs coûts de copaiement et de coassurance varient considérablement, mais sont rarement aussi bas que ceux trouvés dans les plans HMO.

Le coût des plans HMO et PPO achetés via des échanges de santé étatiques ou fédéraux qui ont été déployés dans le cadre de la loi sur les soins abordables varieront en fonction du type de plan: bronze, argent, or ou platine. Les plans de bronze coûtent moins cher et couvrent moins, tandis que les plans de platine coûtent beaucoup plus cher et couvrent beaucoup plus.

En fin de compte, ce qui est meilleur et plus abordable pour un abonné dépend des besoins personnels.

Fournisseurs

Une variété d'entreprises fournissent des plans HMO et PPO. Certaines sont des petites entreprises qui ne se trouvent que dans des États particuliers, tandis que d'autres, comme Blue Cross Blue Shield, ont des plans disponibles dans la plupart des États à travers le pays.

Ceux qui n'ont pas d'assurance maladie des avantages d'un employeur peuvent utiliser des soins de santé.Gov pour afficher les plans pendant les périodes d'inscription ouvertes. Pour voir comment les plans HMO et PPO des États-Unis se classent en termes de satisfaction et de qualité de la couverture du Comité national pour l'assurance de la qualité 2013-2014.

Popularité

De loin, les consommateurs sont plus susceptibles d'acheter un plan PPO mais sont plus satisfaits d'un plan HMO. Dans le rapport de classement des plans de santé 2013-2014 de la NCQA, 16 des 20 principaux plans de santé opérés dans le cadre d'un modèle HMO.[6] En général, les petits assureurs et les assureurs à but non lucratif (e.g., Kaiser Permanente) est évalué plus favorablement que les assureurs plus grands et à but lucratif.[7]

L'une des raisons pour lesquelles la satisfaction à l'égard des HMO est plus élevée est probablement qu'un HMO intégré - celui où le régime d'assurance et les prestataires de soins de santé sont offerts par la même société mère - fournit des services de santé sous un même toit, un hôpital qu'il possède. Cela permet aux HMO de coordonner mieux les soins entre le médecin de soins primaires du patient et divers spécialistes et laboratoires de diagnostic. Il est également utile que tous les dossiers médicaux du patient soient détenus par la même entité, donc le HMO a de meilleurs antécédents médicaux plus détaillés pour le patient.

Types de HMO et PPO

De nombreux types de plans HMO et PPO existent. Déterminer ce qui est mieux dépend vraiment de la patiente et de ses besoins. Toute personne passant à un nouveau plan devrait s'assurer de lire les petits caractères concernant la couverture.

Types de plans HMO

Il existe quatre principaux types de HMO, mais de nombreux plans HMO sont une combinaison d'un ou plusieurs des modèles énumérés ci-dessous:

- Modèle de réseau: C'est le type le plus courant de HMO aujourd'hui et le type HMO principal discuté tout au long de cette comparaison. C'est comme d'autres modèles d'assurance maladie basés sur les réseaux, y compris les PPO, dans lesquels les patients sont fortement encouragés à visiter les fournisseurs en réseau pour éviter de payer plus de votre poche.

- Modèle du personnel: Un modèle beaucoup plus restrictif, le modèle du personnel HMO contracte non seulement avec certains médecins, mais a des médecins HMO spécifiques qu'il emploie personnellement comme personnel pour ses propres installations. Ces médecins HMO seul Voir les abonnés du HMO. Ce modèle était populaire dans le passé mais est tombé en disgrâce au cours des dernières années.

- Modèle de groupe: Contrairement au modèle du personnel, les médecins et les spécialistes ne sont pas embauchés directement par le HMO dans ce modèle, mais un groupe des médecins et des spécialistes sont exclusivement contractés avec et payés en vrac; Les médecins et les spécialistes du groupe décident comment l'argent reçu du HMO est distribué. Semblable au modèle du personnel, les médecins de ce groupe ne voient que les abonnés du HMO.

- Modèle en panneau ouvert: Ce modèle est très similaire au modèle de groupe, la principale différence étant que le HMO se contracte avec une association de pratique indépendante où les médecins sont autorisés à s'occuper des abonnés du HMO et d'autres patients qui ne souscrivent pas aux plans du HMO. Contrairement aux plans d'un autre modèle, ce modèle permettra à un médecin de soins primaires de référer un patient à un spécialiste hors réseau pour lequel le HMO partiellement couvrir les dépenses.

Types de plans PPO

La plupart des plans PPO fonctionnent de manière similaire les uns aux autres, la principale différence entre eux étant à quel point ils sont restrictifs concernant les soins primaires.

- Gatekeeper PPO: Ces plans PPO exigent que les abonnés aient un médecin de soins primaires, tout comme un HMO. (Cependant, la gamme de médecins à choisir sous un portier PPO sera presque certainement plus large que ceux trouvés sous un HMO.) Ce médecin de soins primaires peut ensuite référer son patient à d'autres médecins et spécialistes du réseau ou même en dehors. En d'autres termes, les abonnés doivent d'abord passer par le «gardien», le médecin principal, avant de recevoir d'autres soins.

- PPO sans gardien: Comme son nom l'indique, ce modèle d'assurance PPO ne nécessite aucun médecin de soins primaires. Il est plus flexible que le modèle Gatekeeper et beaucoup plus flexible qu'un HMO.