FSA VS. HSA

- 4155

- 422

- Hugo Marie

FSA (Compte de dépenses flexible) et HSA (Compte d'épargne pour la santé) sont des comptes avantageux pour les frais de santé, mais ils diffèrent en termes de qui est éligible, qui possède les fonds, que les fonds soient portables ou roulent, les limites de contribution et les dépenses éligibles. Les HSAS ont des limites de contribution et des fonds plus élevés non dépensés au cours d'une année donnée à l'année prochaine, mais une HSA n'est disponible que pour les membres inscrits à un plan de santé élevé (HDHP).

L'admissibilité aux FSA est établie par les employeurs et généralement tous les employés - qu'ils participent ou non à un plan de santé - sont éligibles à une FSA, mais les fonds non dépensés et non réclamés sont confisqués (à quelques exceptions). Vous continuez à posséder de l'argent dans la HSA même si vous modifiez les plans de santé ou licenciez l'emploi; Cependant, vous perdez des fonds dans une FSA lorsque vous licenciez l'emploi.

Tableau de comparaison

Différences - similitudes -| FSA | HSA | |

|---|---|---|

| Représente | Compte de dépenses flexible | Compte d'épargne pour la santé |

| Qui est éligible? | Les employés inscrits à un plan de santé traditionnel. | Les membres inscrits à un plan de santé franchie élevé (HDHP) qui n'ont aucun autre plan de santé non-HDHP, y compris la couverture sous Medicare, le plan de santé d'un conjoint ou le compte de dépenses flexibles (FSA). |

| Limites de contribution | 2 650 $ (pour 2018); 2 600 $ (pour 2017) | Couverture individuelle: 3 450 $ (2018); 3 400 $ (2017). Familles: 6 900 $ (2018); 6 750 $ (2017). Les personnes de plus de 55 ans peuvent apporter une contribution supplémentaire de «rattrapage» de 1 000 $. Ce sont des limites combinées pour la contribution des employés + employeur à la HSA. |

| Qui possède le compte? | Employeur | Employé |

| Contributions sous réserve de l'impôt sur le revenu? | Non | Non |

| L'intérêt s'accumule-t-il? | Non | Oui, mais le montant varie selon la banque HSA |

| Contributions | Généralement des employés, mais les FSA peuvent être financés sur une base préaxe par les employés, les employeurs ou les deux. | Employeur et employé |

| Débaissement des fonds | La plupart des employeurs mettent le montant annuel de contribution annuel disponible dès le début de l'année, même si le compte n'est pas encore entièrement financé. | Seuls les fonds payés par le membre sont disponibles pour les frais de santé. |

| Contribution de rattrapage pour les travailleurs plus âgés | Non | Oui, les membres âgés de 55 à 65 ans peuvent contribuer jusqu'à 1 000 $ de plus à leur compte par an. Cette contribution est une déduction d'impôt sur le revenu "au-dessus de la ligne". |

| Portabilité et confiscation | Non portable. L'employé perd de l'argent non dépensé dans une FSA lorsque l'emploi est licencié. | Oui. L'équilibre HSA n'est pas perdu lorsque le membre change les employeurs ou les plans de santé. |

| Équilibre report (ou renversement) | Limité; Les plans peuvent permettre jusqu'à 500 $ de roulement ou une période de grâce pouvant atteindre 90 jours l'année suivante, le solde non dépensé étant perdu. | Oui; Les fonds inutilisés sont reportés l'année suivante. |

| Frais médicaux éligibles | Les frais médicaux qualifiés sont ceux spécifiés dans le plan qui serait généralement admissible à la déduction des dépenses médicales et dentaires. e.g. Copays, coassurance, franchise, médicaments sur ordonnance, accolades, dépenses dentaires et oculaires. | Frais médicaux qualifiés définis en vertu de l'IRC §213 d), à l'exception des montants distribués pour payer les primes d'assurance maladie. Les HSAS peuvent être utilisés pour payer des primes pour la poursuite temporaire de la couverture, des soins à long terme et une assurance maladie pour les retraités. |

| Dépenses non médicales | Les fonds de la FSA ne peuvent pas être utilisés pour les dépenses non médicales. Les articles en vente libre doivent figurer sur la liste fournie par l'IRS et est disponible sur leur site Web. | Les fonds HSA peuvent être utilisés pour les distributions de soins sans santé, mais sont inclus dans le revenu brut et sous réserve d'une pénalité de 20% si moins de 65 ans. |

| Preuve de dépenses requises? | Oui, à moins que les dépenses ne concernent l'un des co-paiements du médicament ou des co-paiements associés au plan médical. | Non; Cependant, le membre doit être prêt à étayer les dépenses de l'IRS, les dépenses ont été engagées, le montant des dépenses et son admissibilité. |

| Accès | L'argent est accessible avant qu'il ne soit payé en | Seuls les fonds payés peuvent être accessibles. |

| Expiration | Tout l'argent d'une FSA expire et est perdu à la fin de l'année, jusqu'à 500 $ pourraient être reportés à la prochaine année du plan. | Jamais expiré ou perdu |

| Options d'investissement | Non | Oui, mais varie selon la banque HSA |

| Modifications apportées aux contributions | Uniquement pour des événements de qualification, comme un mariage, un divorce, une naissance ou pendant l'inscription ouverte. | Sur une base mensuelle (ou chèque de paie) |

Qu'est-ce que FSA?

La FSA signifie un compte de dépenses flexible. Il permet à un employé d'annuler une partie de son salaire pour payer les dépenses qualifiées telles que les soins médicaux ou à charge. La distribution des fonds d'une FSA n'est pas taxée. Il appartient à l'employeur et tout montant inutilisé / non réclamé est perdu.

Qu'est-ce que HSA?

HSA signifie Health Savings Compte. Il est financé par des personnes utilisant un revenu avant impôt et est disponible pour ceux qui sont inscrits à des plans de santé élevés. La distribution des fonds d'une HSA n'est pas taxée si elle est utilisée pour les frais médicaux. Les fonds appartiennent à l'individu, sont reportés d'année en année et ne sont pas confisqués lorsque l'individu change les employeurs ou les plans de santé.

Cette vidéo compare les avantages et les inconvénients de la FSA à ceux de HSA:

Admissibilité

L'admissibilité à une FSA est établie par l'employeur et les employeurs ont une flexibilité totale pour offrir diverses combinaisons d'avantages sociaux dans la conception de leur plan. Par exemple, ceux qui ont des plans à haute déductibilité peuvent être limités aux FSA «à usage limité» utilisés pour les dépenses dentaires, de vision et d'autres dépenses non médicales. Les employés peuvent participer à une FSA même s'ils ne sont couverts par aucun plan de santé parrainé par l'employeur. Les travailleurs indépendants ne sont pas admissibles à une FSA.

Les individus sont admissibles à une HSA s'ils ont un plan de santé à haute franchise (HDHP). En 2015, cela signifie un plan avec une franchise d'au moins 1 350 $ pour les particuliers ou une franchise familiale d'au moins 2 600 $. L'individu ne doit pas être couvert par une autre assurance-santé non HDHP ou l'assurance-maladie, et ne peut pas être une dépendance de la déclaration de revenus d'autrui.

Est un plan de franchise élevé en vaut la peine?

La franchise peut être versée à la HSA, ce qui signifie essentiellement payer les frais médicaux avec un revenu libre d'impôt. Et les plans de franchise élevés offrent généralement une bien meilleure couverture (copays inférieurs et coassurance) une fois la franchise. Les plans à haute déductibilité sont donc un bon choix pour les familles qui anticipent soit peu ou pas de dépenses médicales, ou parfois pour les familles qui ont besoin de beaucoup de services médicaux au cours de l'année.

Limites de contribution

Les limites des contributions de la FSA sont fixées par l'employeur. À partir de 2013, la limite annuelle sera plafonnée à 2 500 $ pour les cotisations des employés effectués via des déductions salariales. Cette limite de 2 500 $ ne s'applique pas aux contributions non électroniques faites par l'employeur - parfois appelées crédits Flex. La limite reste inchangée pour 2015.

En 2015, la limite de contribution annuelle à une HSA est de 3 350 $ pour la couverture individuelle et de 6 650 $ pour les familles. Les personnes de plus de 55 ans, et celles qui ont 55 ans au cours de l'année civile, peuvent apporter une contribution supplémentaire de «rattrapage» de 1 000 $. Ces limites s'appliquent à la contribution combinée de l'employé et de l'employeur.

Propriété du compte et portabilité

Un compte FSA appartient à l'employeur. Un compte HSA appartient à l'individu. Cela signifie que lorsque l'individu met fin à l'emploi, les fonds inutilisés dans une FSA sont confisqués. Cependant, les fonds inutilisés dans une HSA continuent d'être détenus par l'individu. Les distributions d'une HSA peuvent être rendues en franchise d'impôt si elles sont utilisées pour les frais médicaux tout en étant inscrit dans un plan élevé de déductibilité. Dans d'autres cas, les distributions peuvent encore être effectuées à partir d'une HSA mais sont soumises à des impôts sur le revenu et une pénalité de 10%.

Accès

Certains employeurs structurent leur FSA afin que l'ensemble du montant annuel de contribution puisse être accessible à tout moment (E.g., en janvier), même si tout n'a pas encore été payé. Cependant, tout argent dans une FSA qui n'a pas été dépensé d'ici la fin de l'année est perdu et retourné dans l'entreprise. Si, cependant, vous quittez l'entreprise et avez dépensé plus que ce qui a été payé jusqu'à présent cette année, vous n'avez pas à le rembourser.

Dans les HSAS, vous ne pouvez accéder qu'à l'argent qui a déjà été déposé, mais les fonds inutilisés restent indéfiniment dans le compte.

Modifications apportées aux contributions

Les contributions aux FSA ne peuvent être modifiées qu'après certains événements, tels que le mariage, le divorce et la naissance d'un enfant, ou pendant une période d'inscription ouverte.

Les contributions HSA peuvent être modifiées sur une base mensuelle.

Retrait de fonds inutilisés

Avec une HSA, les fonds appartiennent à l'employé et ils roulent i.e., Les fonds contribués mais non utilisés en 2015 peuvent être utilisés pour les dépenses médicales en 2016 ou au cours d'une année dans le futur.

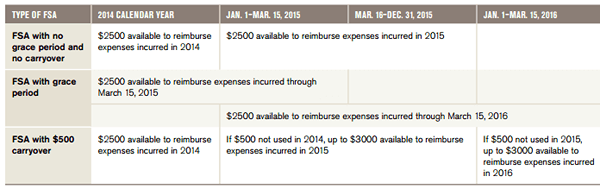

Les règles pour les FSA sont un peu plus compliquées. À l'origine, les FSA étaient des fonds «l'utiliser ou le perdre». Si les fonds contribués en 2014 ne sont pas utilisés en 2014, les employés perdent l'accès à eux. Il y avait une exception, cependant. Les employeurs pourraient choisir d'offrir une période de grâce de deux mois et demi l'année suivante pour utiliser les fonds I.e., Vous avez jusqu'en mars 2015 pour utiliser vos fonds FSA 2014. À partir de 2014, l'IRS a modifié ses règles pour permettre également une option de roulement limitée. Les employeurs peuvent désormais permettre à leurs employés la période de grâce de deux mois et demi l'année suivante Tous les fonds de la FSA inutilisés, ou l'option de rouler jusqu'à 500 $ de la balance de l'année précédente.

Options de roulement pour les plans FSA. Les employeurs peuvent choisir d'offrir aucun roulement, un renversement limité de 500 $ à utiliser à tout moment de l'année suivante, ou une période de grâce jusqu'au 15 mars de l'année suivante pour utiliser Tous les fonds inutilisés.[1]

Options de roulement pour les plans FSA. Les employeurs peuvent choisir d'offrir aucun roulement, un renversement limité de 500 $ à utiliser à tout moment de l'année suivante, ou une période de grâce jusqu'au 15 mars de l'année suivante pour utiliser Tous les fonds inutilisés.[1] Notez que c'est une décision que le plan prend à l'avance. Les employés n'ont pas la possibilité de choisir l'un ou l'autre à la fin de l'année. Il est donc conseillé de comprendre le plan de l'employeur avant de choisir les montants de contribution de la FSA lors de l'inscription ouverte.

Dépenses couvertes

Il y a un chevauchement considérable dans le dépenses éligibles pour les comptes FSA et HSA. Ceux-ci inclus:

- Dépenses éligibles dans le cadre du régime médical ou de médicaments sur ordonnance, tels que les franchises ou la coassurance

- Fournitures médicales telles que les accolades ou les fournitures de premiers soins

- Vision et dépenses dentaires pour vous ou vos personnes à charge fiscales qualifiées

- Les soins préventifs tels que les physiques annuels, les vaccinations, les programmes de bien-être, les mammographies, les tests PAP et les autres dépistages du cancer, ainsi que les dépenses non médicales telles que les dents, l'orthodontie et la vision.

Les primes COBRA & Medicare sont des dépenses qualifiées pour une HSA mais pas des dépenses éligibles pour une FSA. Un autre avantage pour les HSA est que vous pouvez utiliser la HSA pour payer les frais de santé qualifiés pour le conjoint ou les personnes à charge fiscale, même si elles ne sont pas couvertes par votre plan de santé à haute déductibilité. Cependant, un inconvénient est qu'une HSA ne peut pas être utilisée pour couvrir les dépenses d'un partenaire domestique tandis qu'une FSA est généralement (selon la façon dont l'employeur l'a configuré).

Jusqu'en 2012, les médicaments en vente libre et les contraceptifs étaient des dépenses qualifiées en vertu de la FSA. Cependant, une prescription est désormais requise pour que tout médicament (autre que l'insuline) soit considéré comme une dépense FSA.

Les autres exemples de dépenses qui ne seraient pas éligibles au remboursement sont les vitamines, les massages et la chirurgie esthétique.

Intérêt

Les FSA ne gagnent pas d'intérêt, tandis que les HSA.

Implications de taxes

Les contributions de la FSA sont faites sur une base avant impôt via des déductions salariales. Cela signifie que la contribution apportée à une FSA n'est pas soumise à l'impôt sur le revenu.

Les HSAS gagnent des intérêts en franchise d'impôt et les contributions sont déductibles d'impôt. Les retraits qualifiés ne sont pas non taxés, mais les retraits non qualifiés sont soumis à l'impôt sur le revenu et à une pénalité de 10%.

Il convient de noter que les contributions de la FSA et de la HSA évitent uniquement l'impôt sur le revenu; Ils sont toujours soumis à la sécurité sociale et aux taxes Medicare.

Comment choisir

Un individu ne peut pas utiliser à la fois une FSA et un HSA. Ceux qui reçoivent l'assurance-maladie ou n'ont pas de plan de santé à haute déductibilité ne peuvent pas contribuer à une HSA mais peuvent contribuer à une FSA. Cependant, vous ne pouvez ouvrir une FSA que si vous êtes offert par votre employeur. Ceux qui sont jeunes et célibataires peuvent préférer une HSA à une FSA, car les contributions inutilisées n'expirent pas à la fin de l'année ou si l'individu change d'emploi, leur permettant d'économiser un grand montant au cours de sa vie. Ceux qui ont des frais médicaux assez cohérents tout au long de l'année, ou qui peuvent avoir besoin d'utiliser de l'argent du programme au début de l'année, peuvent préférer les FSA.