EPO VS. PPO

- 732

- 72

- Sarah Poirier

PPO, ou Organisation des fournisseurs préférés, Les plans de santé sont généralement plus flexibles que EPO (Organisation de fournisseurs exclusifs) prévoit et avoir des primes plus élevées. Cette comparaison explique comment.

Le réseau d'un plan de santé est l'ensemble des prestataires de soins de santé - E.g., hôpitaux, médecins et spécialistes - avec qui la compagnie d'assurance a des accords contractuels au cours d'une année de plan donnée. Ces accords fixent un prix prédéterminé pour leurs services de santé, et ces prix sont fortement actualisés du prix de la liste du fournisseur qui est facturé aux patients non assurés.

Parce que les prix sont négociés à l'avance et en raison d'une relation contractuelle existante, les compagnies d'assurance préfèrent s'occuper des prestataires de leur réseau et encourager les consommateurs à rester dans le réseau lorsqu'ils voient un médecin. Cela se fait en rendant plus cher pour le consommateur de rechercher des soins de santé en dehors du réseau du plan.

Les plans PPO couvrent les visites hors réseau, bien que le niveau de couverture soit inférieur aux avantages en réseau. Par exemple, les copays et la coassurance sont généralement plus élevés pour les avantages hors réseau. Les plans EPO, en revanche, ne couvrent pas du tout les avantages hors réseau.

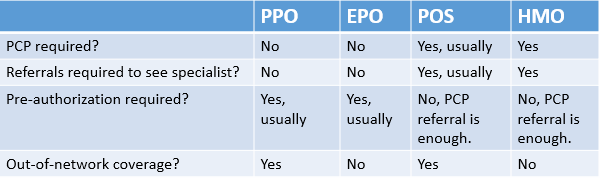

Ni les plans EPO ni PPO ne nécessitent que les membres voient un PCP (médecin de soins primaires), qui est une restriction pour les membres de HMO.

Bien que cette page décrit les principales différences et similitudes entre EPO.

Tableau de comparaison

Différences - similitudes -| EPO | PPO | |

|---|---|---|

|

| |

| Qu'est ce que cela signifie? | Organisation de fournisseurs exclusifs. | Organisation des fournisseurs préférés |

| La flexibilité | A un réseau de prestataires de soins de santé avec qui il fonctionne exclusivement. En plus de circonstances exceptionnelles, comme les soins d'urgence, un EPO ne paiera rien au traitement entrepris avec des prestataires de soins de santé en dehors de son réseau. | Assez flexible, couvre partiellement les soins hors réseau. |

| Coût | Les EPO sont généralement moins chers que les PPO en raison des restrictions sur les fournisseurs de soins de santé que vous pouvez visiter. Voir aussi Coiinsurance vs Copay. | Varie. Les primes supérieures à celles de l'EPO, peuvent ou non être supérieures à celles de HMO. Coûte plus cher pour visiter les fournisseurs hors réseau. Copays et franchises souvent supérieurs à celles de HMO. |

| Organisations offrant de tels services | United Healthcare, First Health, Cigna. | Humana, Street Beech, Aetna. |

| Prestations de service | La plupart des plans de l'EPO couvrent le traitement médical de base, les soins préventifs, les urgences et les traitements à long terme et spécialisés tels que les chirurgies et la physiothérapie. | La plupart des plans PPO couvrent le traitement médical de base, les soins préventifs, les urgences et les traitements à long terme et spécialisés tels que les chirurgies et la physiothérapie. |

| Références | Ne nécessite pas un médecin dédié pour les références; Cependant, l'auto-autorisation est votre responsabilité. | Ne nécessite pas un médecin dédié pour les références; Cependant, l'auto-autorisation est votre responsabilité. |

| Soins dentaires | Rarement couvert. | Rarement couvert. |

Services couverts

La plupart des PPO et EPO couvrent un traitement médical de base, des soins préventifs, des urgences et des traitements à long terme et spécialisés tels que les chirurgies et la physiothérapie. Les plans EPO et PPO tentent d'atteindre une gamme de couverture aussi large que possible, mais vous devriez consulter la liste des prestataires de soins de santé qui font partie d'un réseau d'EPO ou de PPO avant de vous inscrire, pour s'assurer que les types de traitement dont vous pourriez avoir besoin sont représentée. Si un type de traitement particulier n'est pas disponible, vous pourrez y accéder depuis l'extérieur du réseau de votre assureur, mais il peut y avoir un coût supplémentaire.

La flexibilité

La principale différence entre PPOS et EPOS concerne la flexibilité, qui est indiquée par les noms des deux plans. Dans un PPO, l'assureur a un réseau de prestataires de soins de santé avec lequel il préfère travailler. Cependant, si vous avez besoin ou que vous souhaitez vous rendre chez un fournisseur de soins de santé à l'extérieur de ce réseau, le PPO aidera toujours à payer votre traitement. Cependant, vous devrez fournir une contribution plus importante que si vous étiez traité dans le réseau.

Dans un EPO, l'assureur a un réseau de prestataires de soins de santé avec lesquels il travaille exclusivement. En plus de circonstances exceptionnelles, comme les soins d'urgence, un EPO ne paiera rien au traitement entrepris avec des prestataires de soins de santé de l'extérieur de son réseau.

Restrictions imposées par divers types de régimes d'assurance maladie - HMO, PPO, POS et EPO.

Restrictions imposées par divers types de régimes d'assurance maladie - HMO, PPO, POS et EPO. Frais

Les PPO sont généralement plus chers car ils sont plus flexibles pour vous permettre de demander un traitement en dehors de leur réseau de fournisseurs préférés. Le coût d'un plan PPO augmentera également plus vous profitez souvent de cette liberté, car vous devriez couvrir une proportion plus élevée des coûts encourus pour voir les prestataires de soins de santé en dehors du réseau.

Les EPO sont généralement moins chers en raison des restrictions sur les prestataires de soins de santé que vous pouvez visiter. Gardez à l'esprit que si vous visitez un fournisseur de soins de santé de l'extérieur de votre réseau d'EPO, vous devrez presque certainement payer le coût total de tout traitement. Dans les deux cas, attendez-vous à apporter au moins une petite somme à tout traitement médical, y compris les visites chez votre médecin.

Les plans EPO et PPO vous obligent généralement à effectuer un petit paiement pour recevoir un traitement d'un fournisseur dans le réseau. Ce paiement est connu comme un «copaiement» lorsqu'il s'agit d'un coût fixe et de «coassurance» lorsqu'il s'agit d'un pourcentage du coût total; C'est un paiement en plus de tous les frais de prime mensuels. (Voir aussi Coiinsurance vs Copay.)

Dans un plan EPO, vous devez également payer la charge complète de tout traitement reçu d'un fournisseur de soins de santé en dehors du réseau. Dans un plan PPO, le traitement reçu de l'extérieur du réseau est partiellement couvert par l'assureur, mais vous pouvez vous attendre à payer plus que si vous restez dans le réseau.

Ces frais supplémentaires seraient inclus dans les plans pour s'assurer que les gens ne profitent pas du système en visitant plus souvent leurs prestataires de soins de santé que nécessaire que nécessaire.

Références et auto-autorisation

Dans la plupart des cas, ni les plans PPO ni EPO ne vous obligent à avoir un médecin dédié (souvent connu sous le nom de PCP ou médecin de soins primaires) vous référez à des spécialistes pour un traitement ultérieur. Cependant, vous êtes libre de développer une relation avec un médecin de votre choix, bien que des coûts supplémentaires s'appliquent si le médecin que vous choisissez de voir est en dehors de votre réseau.

Parce qu'ils ne nécessitent pas de références d'un PCP, PPO et les plans EPO fonctionnent sur la base de la préautorisation. En d'autres termes, vous devez contacter votre compagnie d'assurance avant de subir un traitement majeur pour leur demander d'autoriser l'œuvre. Si vous ne le faites pas, la compagnie d'assurance ne sera pas susceptible de payer, même si le traitement peut être démontré par médication médicalement nécessaire. Souvent, votre médecin vous proposera d'organiser cette préautorisation pour vous, mais il reste votre responsabilité de vous assurer que l'autorisation a été donnée avant de commencer le traitement.

Soins dentaires

De nombreux régimes d'assurance maladie ne couvrent pas les dépenses dentaires, et cela est particulièrement le cas pour les régimes d'assurance achetés via les échanges d'assurance maladie créés par la Loi sur les soins abordables, ce qui signifie que l'assurance dentaire doit être achetée séparément si nécessaire. Cependant, de nombreux assureurs proposant des plans PPO et EPO offrent les mêmes plans avec les mêmes termes pour les soins dentaires et les EPO ne couvrant que le traitement dans le réseau, et les PPO couvrant le traitement en réseau et hors réseau à des étendues différentes. Cependant, de nombreux plans dentaires auront un "maximum annuel."C'est le plus que l'assureur couvrira en une seule année, et pour les coûts de traitement au-delà de cela, vous pouvez faire face à des frais de coassurance plus élevés ou devra couvrir l'ensemble du coût du traitement.

Fournisseurs

Les plans exacts qui vous sont disponibles dépendront de l'endroit où vous vivez, et de nombreux assureurs offriront une combinaison de plans PPO et EPO en fonction de vos besoins et de votre emplacement.

Les assureurs comprennent Blue Cross et Blue Shield (EPO et PPO), Cigna (EPO et PPO), First Health (EPO et PPO), United Healthcare (EPO et PPO), Humana (PPO), Beech Street (PPO), Aetna ( PPO). Beaucoup de ces fournisseurs proposent également des plans dentaires, tout comme Delta Dental (EPO et PPO).

EPO et PPO vs HSA et HMO

La principale différence entre les plans EPO et PPO et les organisations de maintenance de la santé (HMO) est la nécessité d'un médecin de soins primaires (PCP) dans un HMO. Cela signifie que dans un plan HMO, vous ne contactez pas l'assureur pour obtenir une pré-autorisation pour le traitement, mais vous devez être référé à un spécialiste par un PCP qui est membre du réseau du HMO. Comme EPOS, les HMO ne couvrent pas le traitement hors réseau, sauf dans certaines urgences.

Un compte d'épargne sur la santé (HSA), en revanche, offre plus de liberté mais nécessite une plus grande contribution du patient. Les HSAS agissent comme des comptes d'épargne sans taxes pour les frais médicaux, permettant aux gens d'économiser leur propre argent ou d'accepter les contributions de leurs employeurs qui peuvent être utilisés plus tard pour tout traitement médical que l'abonné HSA semble nécessaire (à l'exception de certains médicaments qui nécessitent des prescriptions du médecin). Cependant, si un traitement médical n'est pas nécessaire, les abonnés peuvent également se retirer de la HSA pour d'autres raisons, bien qu'ils soient confrontés à des pénalités fiscales pour ce faire.

Ce qui est mieux?

À bien des égards, les EPO et les PPO fonctionnent très également lorsque vous restez dans leurs réseaux. Donc, décider lequel est le mieux se résume vraiment aux petits caractères, au coût et à la probabilité que vous ayez besoin ou que vous vouliez des soins des fournisseurs hors réseau. Si vos médecins préférés ne sont pas dans un plan d'EPO, vous feriez peut-être mieux de suivre un plan PPO, qui peut ou non avoir votre médecin en réseau mais coûtera moins dans l'ensemble même si le médecin n'est pas en réseau.