Différence entre la casserole, le bronzage et l'étain

- 2756

- 856

- Mathilde Roux

Pan Card Inde

Les terminologies utilisées dans le domaine de la taxe peuvent être assez confuses ou sembler similaires, mais leur signification peut être différente, et elles peuvent également avoir des fonctions différentes. Il est difficile de passer par un processus de déclaration de taxe et de ne pas voir une terminologie qui dépasse votre compréhension. Parmi les termes les plus courants que vous trouverez susceptibles de trouver, figurent la casserole, le bronzage et. Cet article plonge à définir les termes et à décrire les différences qui distinguent les termes.

Définition des termes

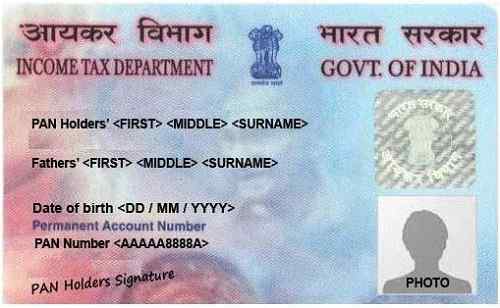

Pan signifie le numéro de compte permanent. Ceci est un code unique de 10 chiffres alphanumériques qui est donné à chaque contribuable en Inde. Le PAN est émis par le Département de l'impôt sur le revenu qui est un processus supervisé par le conseil central pour les impôts directs et est une exigence pour toute personne impliquée dans le commerce, et dont les transactions dépassent une limite donnée selon le pays. Essentiellement, un pan. Une carte ou un numéro PAN est une forme d'identification très vitale et est généralement une exigence pour les citoyens aspirant à démarrer une entreprise ou une LLP.

Tan signifie la déduction fiscale et le numéro de compte de recouvrement et est un code unique composé de 10 chiffres alphanumériques également émis par le Département de l'impôt sur le revenu (1). Il est émis à chaque entité ou organisation qui déduit l'impôt à la source autrement connue sous le nom d'impôt déduit à la source (TDS) ou est tenu de percevoir une taxe à la source autrement connue sous le nom de taxe perçue à Source (TCS). Cette organisation ou cette entité peut être juste une entreprise ou une banque qui déduit l'impôt des salaires de ses employés.

Tin signifie le numéro d'identification des contribuables est un code de 11 chiffres numériques, qui est une exigence de tous les fabricants, commerçants, concessionnaires, exportateurs, vendeurs de commerce électronique et tout autre commerçant ou concessionnaire qui devrait payer une taxe sur la valeur ajoutée à la valeur ajoutée. Le numéro d'identification des contribuables a été initialement introduit par le service de l'impôt sur le revenu comme un moyen de moderniser les systèmes fiscaux préexistants de la surveillance, de la comptabilité, du traitement et de la collecte des impôts directs à l'aide des technologies de l'information (2). Il permet à ses activités fiscales dans un État de se refléter automatiquement dans un autre état quand il est temps de payer. Aux États-Unis, le TIN est attribué par la Social Security Administration ou par l'Internal Revenue Service (IRS). Il est également appelé numéro de TVA, numéro CST ou numéro de taxe de vente.

Différences

Les termes ont tous des significations différentes, et chacune est différente de l'autre. Voici quelques aspects dans lesquels ces termes sont différents et une description de la façon dont ces différences se produisent.

Agence qui attribue

Étant donné que Pan, Tan et Tin sont tous des numéros d'identification liés à l'impôt, ils sont émis par des organismes impliqués dans la perception des taxes, le traitement et la comptabilité. Les numéros de pan et de bronzage sont tous deux émis par le service de l'impôt sur le revenu. Cependant, l'affectation de PAN est généralement sous la supervision de la Commission centrale pour les taxes directes. L'étain est généralement attribué par la Social Security Administration ou par l'Internal Revenue Service en Inde. Aux États-Unis, l'étain est affecté par le Département des impôts commerciaux des gouvernements de chacun des États.

Structure de code

Les codes ont tous des structures distinctives qui les identifient de manière unique les unes des autres. Pan et Tan sont des codes alphanumériques à dix chiffres. Cependant, leur contenu et leur arrangement sont légèrement différents. En commençant par Pan, le nombre est composé de cinq caractères alphabétiques suivis de quatre caractères numériques et alors le caractère final est un alphabet. Les trois premières lettres sont une disposition des alphabets de AAA à ZZZ. Suit ensuite le quatrième caractère qui est un identifiant du support unique de la carte comme prédéfini. Chaque lettre a ce qu'elle représente (3). Le cinquième personnage est le premier caractère du nom de la personne dans le cas d'une carte PAN personnelle ou le nom de l'entité dans le cas d'une entreprise / HUF / entreprise / AOP / BOI / Autorité locale / judiciaire artificiel ou gouvernement. Le dernier caractère est un alphabet qui agit comme le chiffre de contrôle.

Un bronzage a presque la même structure qu'un nombre de pan, sauf qu'il a cinq caractères numériques avant le chiffre de contrôle. Les trois premiers caractères alphabétiques représentent la ville dans laquelle le nombre a été attribué. Tin, en revanche, est un code numérique de onze chiffres dont les deux premiers caractères représentent le code d'état attribué à cet état particulier. Les neuf autres personnages peuvent varier d'un État à l'autre.

But

Il y a le but pour lequel ces chiffres sont destinés à. Pan agit comme un code universel pour identifier les transactions financières. Il est utile de continuer à vérifier les transactions qui possèdent un composant potentiellement imposable. Tan, en revanche, est utilisé pour systématiser la déduction et la collecte des taxes à la source (TDS et TCS). Le collecteur ou le déducteur est tenu de citer Tan dans tous les TDS et / ou Retour TCS, tout challan de paiement TDS / TCS et certificats TDS / TCS (1). Une boîte est utilisée pour identifier tous les concessionnaires enregistrés sous TVA. Il suit toutes les activités liées à la taxe sur la valeur ajoutée dans le pays.

Intitulé Personnes / Entités

En ce qui concerne les personnes ou les entités qui devraient être en possession de ces chiffres, il dépend principalement du but du numéro. Par exemple, puisque le numéro de compte permanent (PAN) est utilisé pour suivre toute transaction financière imposable, chaque contribuable du pays est tenu de posséder un PAN pour l'identification. Le bronzage, en revanche, une exigence de chaque individu ou entité qui a le mandat de collection ou de déduction de taxe à la source. Ce sont principalement des employeurs qui déduisent l'impôt des salaires de leurs employés. L'étain doit être possédé par tous les commerçants et concessionnaires qui sont attendus et paient une taxe sur la valeur ajoutée à travers le pays.

Législation

Chacun de ces chiffres a un droit constitutionnel qui le représente. Le pan. Le TAN est prévu de l'article 203a de la loi sur l'impôt sur le revenu de 1961 et l'étain est représenté par une loi différente variant d'un État à l'autre.

Pénalités

Étant donné que chacun de ces chiffres est des exigences constitutionnelles soutenues par diverses lois et actes, il y a forcément des conséquences ou un prix à payer si les règles définies ne sont pas respectées. Il existe des pénalités variables dans divers États pour l'échec de la conformité avec l'étain (2). Une pénalité de Rs 10 000 est imminente si l'on ne respecte pas les règles de PAN et celles du bronzage et comme le dépôt trimestriel des rendements TDS par l'entreprise ou ne citant pas le bronzage dans les documents spécifiques.

Les formulaires de demande

Pour l'application de Pan, un Indien doit remplir un formulaire connu sous le nom de formulaire 49A tandis qu'un étranger qui souhaite faire une demande obtenant un panoramique nécessaire pour remplir le formulaire 49AA. Pour postuler pour Tan, le demandeur doit remplir le formulaire 49B tandis que l'application de l'étain nécessite le remplissage de différents formulaires en fonction de l'état dans lequel on applique.

Documents requis pour la demande

Pour postuler pour PAN, le demandeur doit avoir une carte d'identité valide ou une preuve de possession d'une preuve de leur adresse, des photographies en cas de demandeur individuel et une preuve de leur âge ou de leur date de naissance (1). Cependant, pour l'application de Tan, aucun document n'est requis, sauf que pour la demande en ligne pour le TAN, le demandeur doit soumettre l'accusé de réception signé. Pour demander l'étain, le demandeur nécessite une preuve d'enregistrement, la possession d'une casserole et une preuve d'identité du propriétaire. Cependant, ces exigences pourraient changer en fonction de l'état dans lequel l'entité a fait une demande.

Coût de la demande

La demande de PAN en Inde est divisée en deux catégories. La première est si l'adresse de la communication est située dans le pays et l'autre est si l'adresse de la communication est en dehors de l'Inde. Ce sont des RS chargés.107 et RS.989 respectivement. Pour l'application de Tan, il coûtera au demandeur RS.55, et ils seront également tenus de payer la taxe de service. Le coût d'application de l'étain est également varié en fonction de l'état dans lequel on fait l'application.

Tableau 1: Résumé des différences entre la casserole, le bronzage et l'étain.

| POÊLE | BRONZER | ÉTAIN | |

| Agence qui attribue | Département de l'impôt sur le revenu sous la supervision du conseil central pour les impôts directs | Département de l'impôt sur le revenu | Administration de la sécurité sociale ou par l'Internal Revenue Service en Inde |

| Structure de code | Code alpha-numerique à 10 chiffres avec cinq alphabets suivis de quatre chiffres et d'un alphabet comme chiffre de contrôle. | Code alpha-numerique à 10 chiffres avec quatre alphabets suivis de cinq chiffres et d'un alphabet comme chiffre de contrôle. | Code numérique à 11 chiffres dont les deux premiers caractères représentent le code d'état attribué à cet état particulier |

| But | Code universel pour identifier les transactions financières | Utilisé pour systématiser la déduction et la collecte des taxes à la source (TDS et TCS). | Utilisé pour identifier tous les concessionnaires enregistrés sous TVA |

| Intitulé Personnes / Entités. | Chaque contribuable du pays. | Chaque individu ou entité qui a le mandat de percevoir ou de déduire la taxe à la source. | Tous les commerçants et concessionnaires qui sont attendus et paient une taxe sur la valeur ajoutée. |

| Législation | Article 139 a de la loi sur l'informatique de 1961. | Article 203a de la loi de 1961 pour l'impôt sur le revenu. | Varie d'un état à l'autre. |

| Pénalités | Rs 10 000 si l'on ne respecte pas les règles | Rs 10 000 si l'on ne respecte pas les règles | Des pénalités variables dans divers États pour l'échec de la conformité avec l'étain |

| Les formulaires de demande | 49a (Indiens) 49aa (étrangers) | 49b | Varie avec l'état. |

| Documents requis pour la demande | Carte d'identité valide ou preuve de possession d'un, preuve de leur adresse, photographies dans le cas où il s'agit d'un demandeur individuel et d'une preuve de leur âge ou de leur date de naissance. | Aucun document n'est requis, sauf que pour la demande en ligne, le demandeur doit soumettre l'accusé de réception signé. | Varie avec l'état. |

| Coût de la demande | Si l'adresse de la communication est située dans le pays; Rs.107 Si l'adresse de la communication est située sans le pays; Rs.989 | Rs.55 et en plus de la taxe de service. | Varie d'un état à l'autre. |