Acte de confiance vs. Hypothèque

- 3897

- 218

- Anaïs Fournier

Bien qu'il soit courant d'entendre hypothèque et acte de confiance utilisés de manière interchangeable, ce sont deux types différents de contrats. Une hypothèque est un contrat direct entre deux parties - l'emprunteur et le prêteur. L'emprunteur possède le titre de la propriété et le promet au prêteur comme garantie pour le prêt. Avec un acte de confiance, l'emprunteur ne possède pas le titre de la propriété. Au lieu de cela, un tiers, connu comme fiduciaire, a une emprise temporaire sur le titre et ne remettrait le titre de l'emprunteur, connu sous le nom de fiduciaire, lorsque le prêt sera remboursé en entier. Cette différence entre les hypothèques et les actes de confiance devient très importante si un emprunteur fait défaut sur le prêt et que le prêteur doit saisir. Dans le u.S., Les actes de confiance sont beaucoup plus courants que les hypothèques.

Tableau de comparaison

| Acte de confiance | Hypothèque | |

|---|---|---|

| La possession | Un tiers, connu sous le nom de fiduciaire, détient le titre de la propriété jusqu'à ce que l'emprunteur ait remboursé le prêt. | L'emprunteur possède un titre sur la propriété, mais le promet au prêteur comme garantie pour le prêt. |

| Processus de forclusion | Permet une forclusion non judiciaire. | Le prêteur doit aller devant le tribunal avant de saisir la propriété. |

| Favorisé par | Prêteurs | Emprunteurs |

Saisies

Les hypothèques nécessitent l'utilisation d'un processus de forclusion judiciaire, tandis que les actes de fiducie sont utilisés dans les États qui permettent une forclusion non judiciaire. Cela a du sens car lorsque l'emprunteur fait défaut sur une hypothèque, le prêteur doit d'abord arracher la propriété de l'emprunteur avant de saisir la propriété. Ce changement de propriété oblige un juge à rendre une ordonnance du tribunal, qui peut être un processus lent et lourd pour un prêteur.

Avec un acte de fiducie, l'emprunteur ne possède pas le titre en premier lieu, donc un défaut sur le prêt permet au syndic de vendre la propriété pour rembourser le prêteur. Aucun processus judiciaire n'est requis pour qu'un fiduciaire commence une forclusion.Pour cette raison, lorsque les prêteurs ont la possibilité de choisir entre un contrat hypothécaire et un acte de confiance, ils choisiront souvent un acte de confiance.

La vidéo suivante explique la différence entre un acte de confiance et une hypothèque très clairement:

Droits de rachat

"Droits de rachat" fait référence aux droits légaux que les emprunteurs doivent essayer de récupérer les biens qu'ils perdent - ou ont déjà perdu - de forclusion. Pour récupérer leurs biens, ils doivent rembourser la dette et souvent le solde principal du prêt d'origine.[1]

Bien qu'il puisse sembler que les emprunteurs ont peu de droits et de protections dans les États qui favorisent les actes de confiance, ces États ont en fait tendance à avoir des droits plus libéraux de rachat que.Certains États permettront même aux emprunteurs d'essayer de compenser leur prêt immobilier par défaut jusqu'à un an après que la propriété est saisie et vendue aux enchères, mais cela varie considérablement selon l'État.Une telle clémence dans les états d'actes de fiducie peut être extrêmement utile à ceux qui ont vécu une forclusion mais difficile pour quiconque a acheté une maison saisie aux enchères.

Prévalence en u.S. États

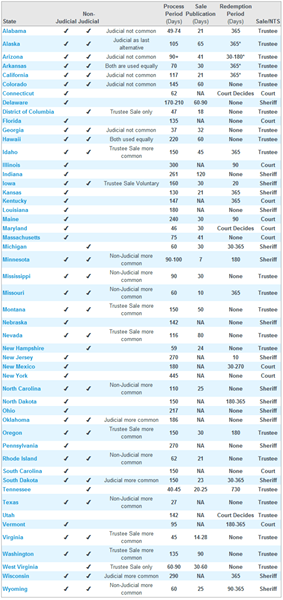

Plus de 30 États et le district de Columbia autorisent les actes de confiance dans l'immobilier. Comme les actes de confiance sont tellement plus attrayants pour les prêteurs, cela signifie que les actes de confiance sont beaucoup plus courants que les hypothèques dans la majorité de u.S. États. Il y a cependant quelques États uniquement hypothécaires, comme la Floride, New York et le Vermont.

Un regard sur les saisies judiciaires et non judiciaires dans les États de la fiducie et les États uniquement hypothécaires. Source: RealTytrac.

Un regard sur les saisies judiciaires et non judiciaires dans les États de la fiducie et les États uniquement hypothécaires. Source: RealTytrac.